摘要:,,本内容详细介绍了最新会计分录的实务操作及应用,以企业会计实务为例,深入解析了企业会计运营中的会计分录实际操作流程。通过具体的企业运营案例,展示了会计分录在实际工作中的运用,帮助读者更好地理解和掌握会计分录的核心要点和实际操作技巧。内容实用,对于提高会计人员实务操作能力具有重要指导意义。

随着经济的发展和企业规模的扩大,会计作为企业经营管理的重要一环,越来越受到重视,会计分录作为会计核算的基础,是记录企业经济业务的必要手段,本文将详细介绍最新会计分录的概念、种类及应用,并结合企业会计实务案例进行解析,关键词为“最新会计分录”,旨在帮助读者了解并掌握最新的会计实务操作技巧。

最新会计分录概述

会计分录是一种会计记录方法,用于记录企业的经济业务,包括资产、负债、所有者权益、收入、成本和费用等科目的增减变动,随着会计制度不断完善和更新,最新的会计分录也呈现出一些新的特点和应用场景,具体包括以下几个方面:

1、准确性提高:最新会计分录要求准确记录每一笔经济业务,确保会计信息真实可靠。

2、灵活性增强:随着会计准则的变化,会计分录的灵活性也在提高,以适应企业多样化的经济业务。

3、标准化规范:最新的会计准则对会计分录的标准化要求更高,以确保不同企业之间的会计信息可比性。

最新会计分录的种类及应用

根据企业经济业务的不同特点,最新会计分录可分为以下几种类型:现金收付类分录、采购销售类分录、资产类分录、负债类分录等,下面分别介绍这些类型的应用场景和实际操作方法:

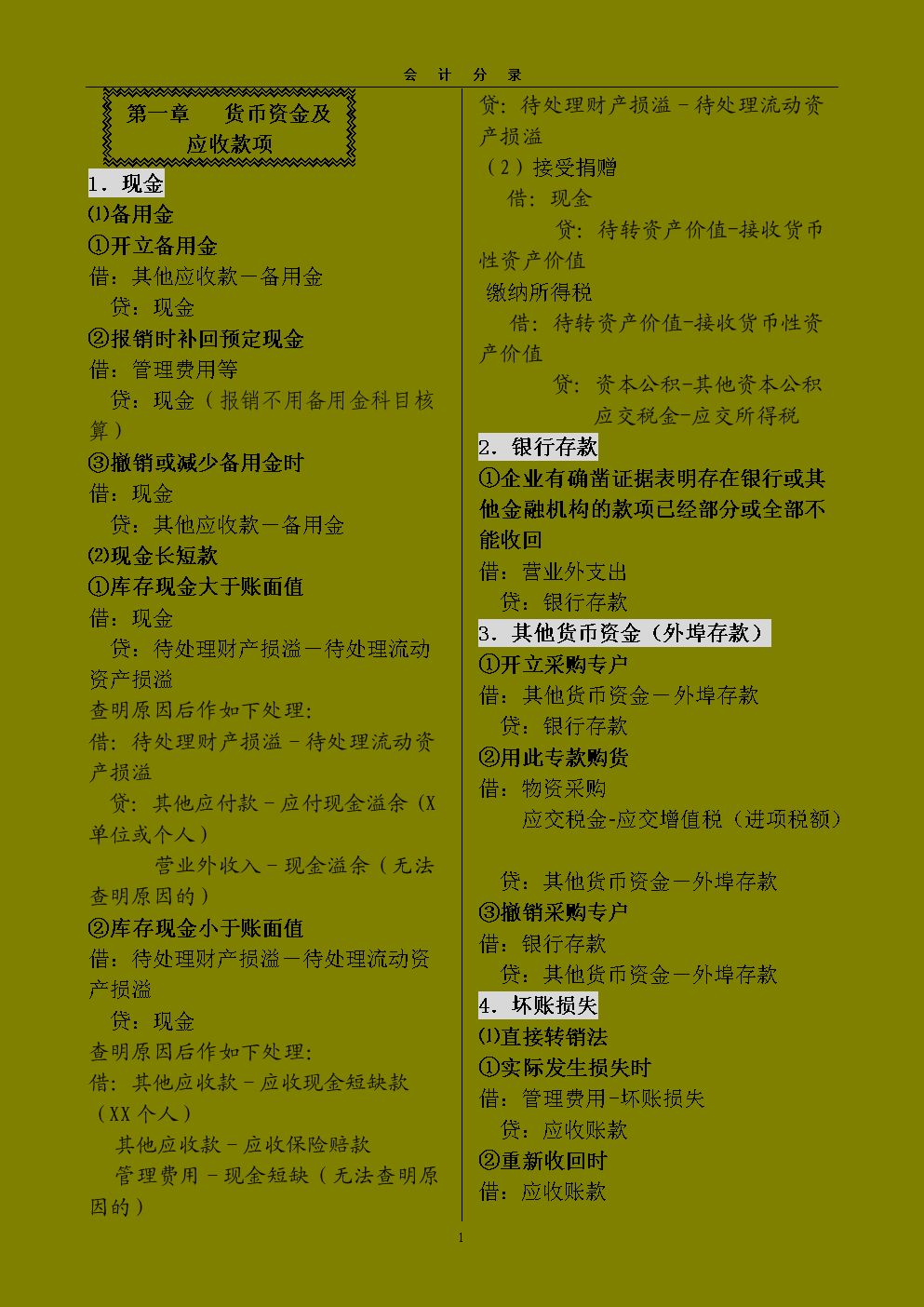

1、现金收付类分录:主要记录企业的现金收入和支出业务,企业收到现金时,应借记现金账户,贷记相关收入账户;支付现金时,应借记相关费用账户,贷记现金账户。

2、采购销售类分录:用于记录企业的采购和销售业务,采购时,应借记存货账户和应交税费账户,贷记应付账款账户或现金账户;销售时,应借记应收账款账户或现金账户,贷记收入账户和应交税费账户。

3、资产类分录:用于记录企业的固定资产和无形资产等资产业务,购置固定资产时,应借记固定资产账户和应交税费账户,贷记现金账户或长期借款账户;计提折旧时,应借记费用账户,贷记累计折旧账户等。

4、负债类分录:用于记录企业的负债业务,企业借款时,应借记银行存款账户或现金账户,贷记短期借款账户或长期借款账户;偿还债务时,应借记应付账款账户或短期借款账户等,贷记银行存款账户或现金账户等。

企业会计实务案例分析

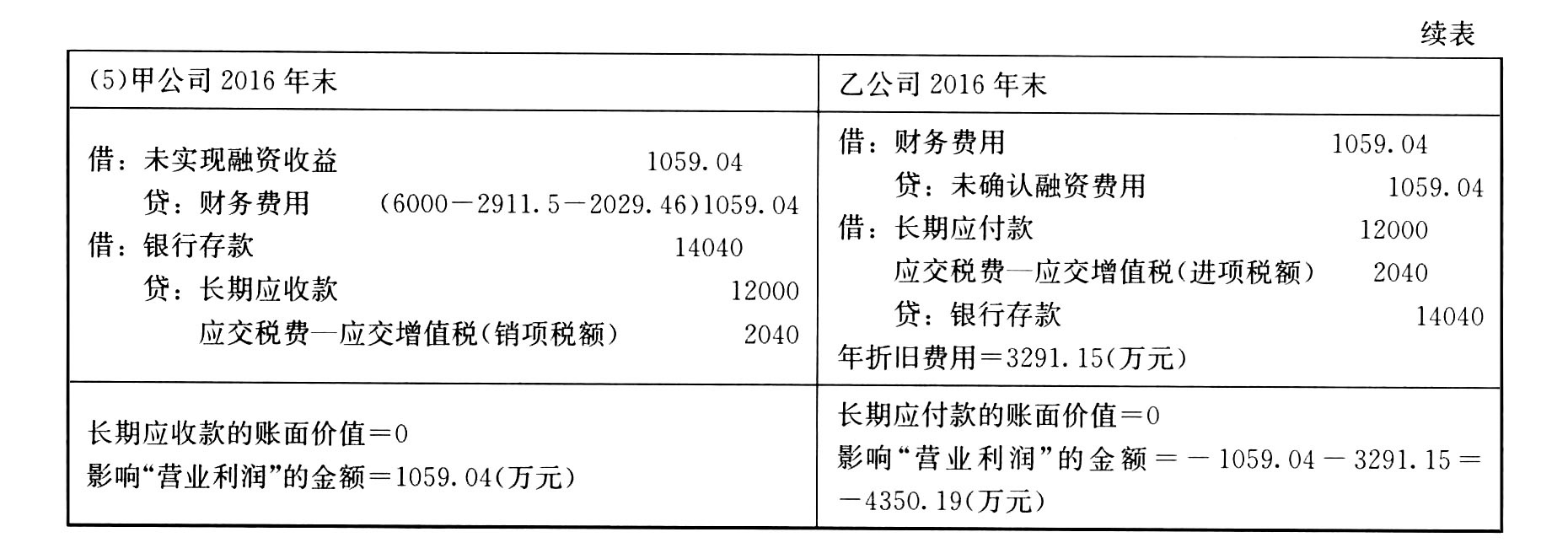

为了更好地理解最新会计分录的应用,下面以一个企业会计实务案例为例进行分析,假设某企业在采购原材料时发生了一笔经济业务,具体操作如下:企业向供应商采购原材料共计价值人民币10万元(含税),以银行存款支付人民币8万元(含增值税),剩余部分以商业汇票支付,根据最新会计准则和会计分录的要求,该笔经济业务的会计分录如下:借记原材料账户人民币10万元(含增值税),贷记银行存款账户人民币8万元和应付票据账户人民币2万元,通过这个案例可以看出,最新会计分录能够准确反映企业的经济业务情况,确保会计信息的真实性和可靠性,也体现了会计分录在实际工作中的灵活性和标准化要求,通过合理的会计分录操作,企业可以更好地管理自身的财务状况和经营成果,在实际操作中还需要注意一些细节问题如凭证的填制、账簿的登记等以确保会计核算的准确性和规范性,总之最新会计分录是企业会计核算的基础和核心通过掌握和应用最新会计准则和相关规定企业可以更加有效地进行财务管理和决策支持从而为企业的可持续发展提供有力保障,五、结论综上所述最新会计分录作为企业会计核算的基础对于企业的财务管理和决策支持具有重要意义,通过本文的介绍可以看出最新会计分录具有准确性提高、灵活性增强和标准化规范等特点在实际应用中需要根据企业经济业务的不同特点选择合适的会计分录类型进行操作,同时在实际操作中还需要注意凭证的填制、账簿的登记等细节问题以确保会计核算的准确性和规范性,因此企业需要加强会计人员培训和学习不断提高会计人员的专业素养和技能水平以适应不断变化的会计准则和制度环境为企业的发展提供有力保障。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号