摘要:最新的会计科目表包括多种科目,旨在规范会计记录和报告。这些科目分为资产、负债、所有者权益、收入和费用五大类。每个科目都有其特定的含义和用途,例如资产类科目包括现金、银行存款、应收账款等,表示公司的经济资源。负债类科目包括应付账款、短期借款等,表示公司的债务。所有者权益类科目包括实收资本、利润等,表示公司的资本和盈利状况。通过会计科目表,公司可以更准确地反映其财务状况和经营成果。

随着经济社会的发展和会计行业的进步,会计科目表不断更新,以适应新的经济形态和业务需求,了解最新的会计科目表及其解释,对于企业和会计从业者来说至关重要,本文将详细介绍最新会计科目表及其含义,以帮助读者更好地理解和应用。

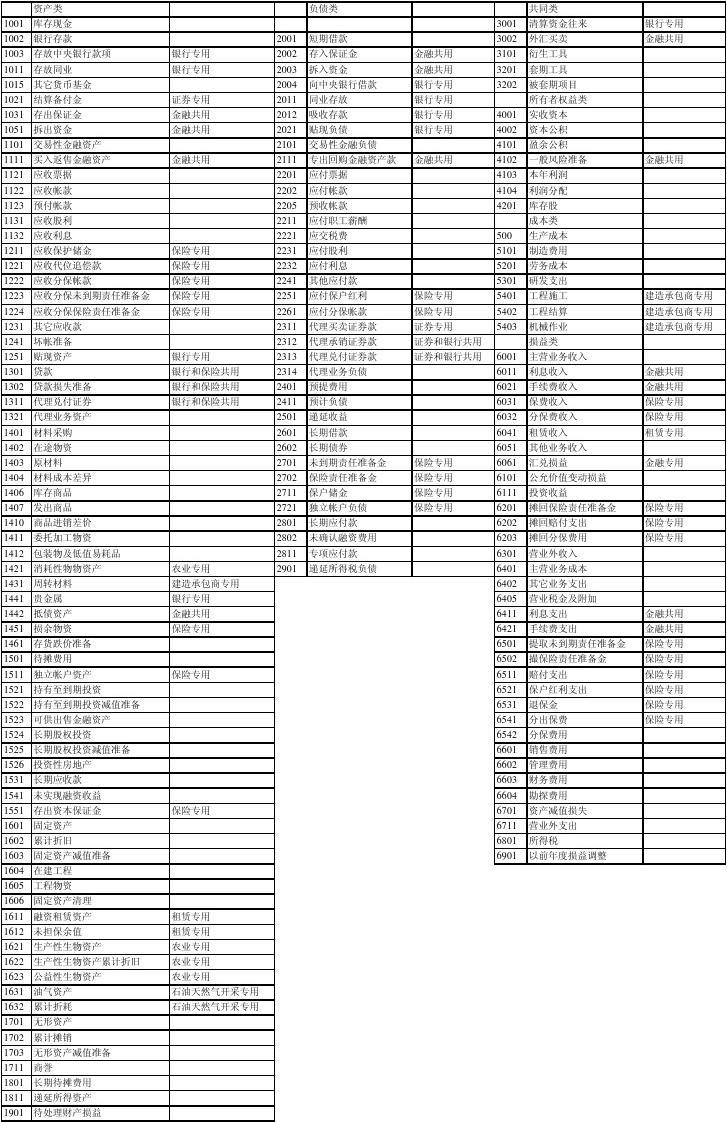

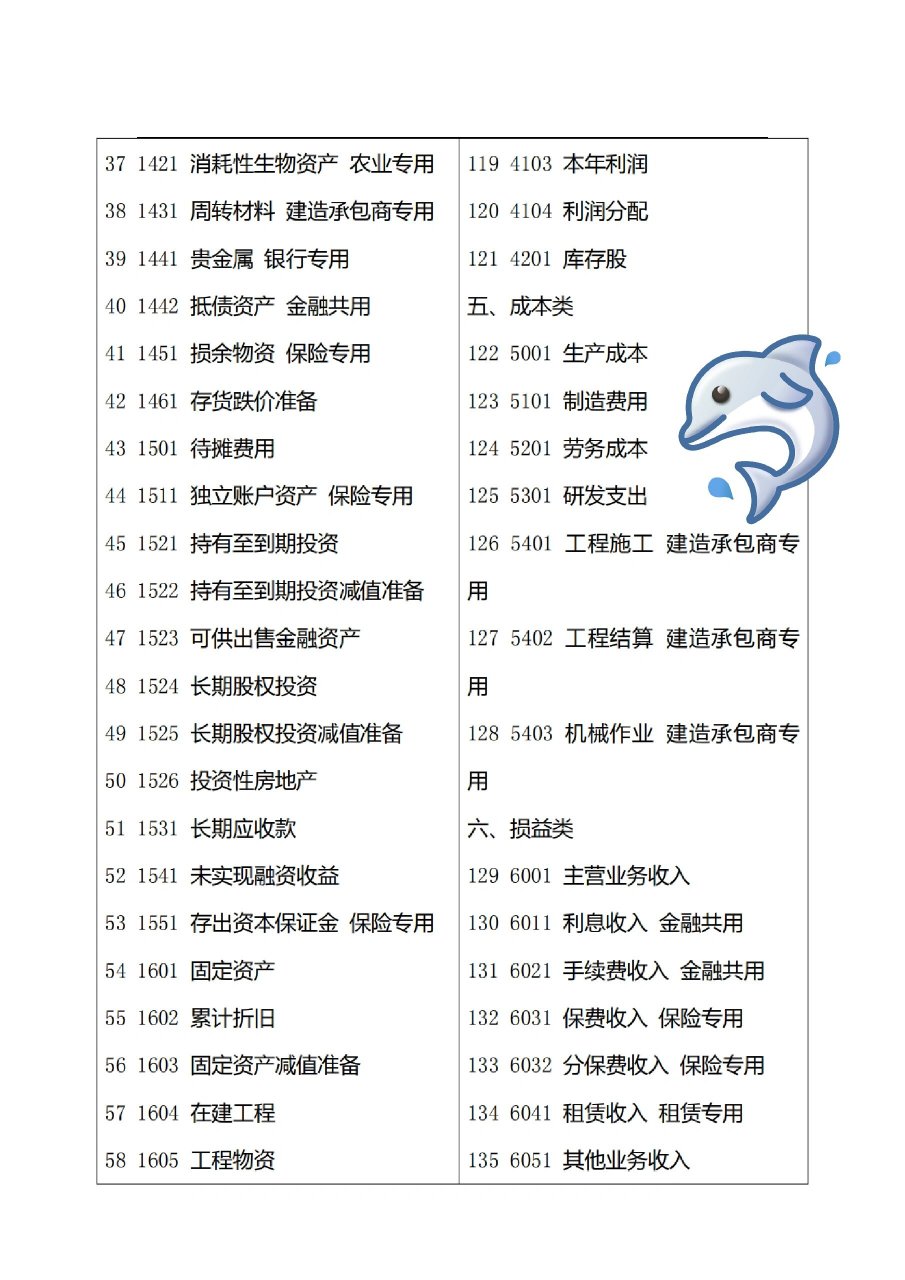

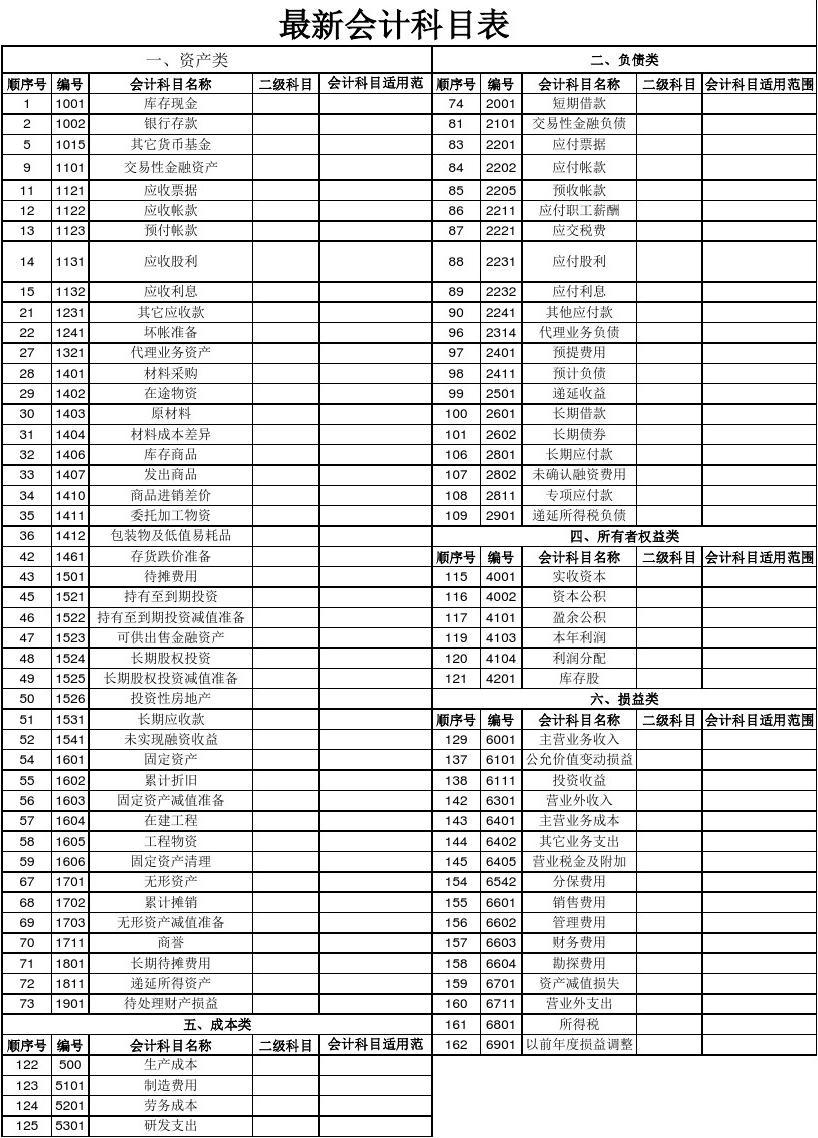

最新会计科目表

按照最新的会计准则和会计制度,会计科目表主要包括资产、负债、所有者权益、收入、成本和费用六大类科目,以下是具体的科目列表:

1、资产类科目

(1) 现金及银行存款

(2) 应收账款

(3) 存货

(4) 固定资产

(5) 无形资产

(6) 其他资产

2、负债类科目

(1) 短期借款

(2) 应付账款

(3) 预收账款

(4) 工资及福利

(5) 应交税费

(6) 其他负债

3、所有者权益类科目

(1) 实收资本(股本)

(2) 资本公积

(3) 盈余公积

(4) 未分配利润

4、收入类科目

(1) 主营业务收入

(2) 其他业务收入

(3) 投资收益

(4) 营业外收入

5、成本类科目

(1) 主营业务成本

(2) 其他业务成本

(3) 营业税金及附加

(4) 研发费用

(5) 资产减值损失等。

6、费用类科目:包括销售费用、管理费用、财务费用等,具体科目根据企业实际情况而定,随着新的经济业务的出现,会计科目表可能会不断更新和调整,企业和会计从业者需要密切关注最新的会计准则和制度,以确保会计处理的准确性和规范性,在实际应用中,企业应根据自身业务特点和需求选择合适的会计科目进行核算和管理,还需要注意科目的分类和归集,确保财务报表的准确性和真实性,随着科技的发展和信息化的推进,一些新兴领域如电子商务、互联网金融等也产生了新的会计科目,如电子支付手续费、网络广告费用等,这些新兴科目的出现,进一步丰富了会计科目表的内容,也要求会计从业者不断学习和更新知识,以适应时代的发展,为了更好地理解和应用会计科目表,以下将对部分关键科目进行详细解释,三、关键科目解释(一)资产类科目解释:现金及银行存款:指企业在经营过程中形成的货币资产,包括库存现金和银行存款等,应收账款:指企业因销售商品或提供劳务等经营活动应收取的款项,存货:指企业为销售或生产而储备的物资,包括原材料、在产品、半成品、成品等,固定资产:指企业长期使用、价值较高的资产,如房屋、机器设备、交通工具等,无形资产:指企业拥有或控制的没有实物形态的可辨认的非货币性资产,如专利权、商标权等。(二)负债类科目解释短期借款:指企业向银行或其他金融机构借入的期限在一年以内的各种借款,应付账款:指企业应支付但尚未支付的各项货款或劳务费用,预收账款:指企业预先收取的款项,如预收定金等。(三)所有者权益类科目解释实收资本(股本):指企业投资者实际投入企业的资本。(四)收入类科目解释主营业务收入:指企业通过主要经营活动所获得的收入,其他业务收入:指企业通过非主要经营活动所获得的收入。(五)费用类科目解释销售费用:企业在销售过程中发生的各项费用,如销售人员工资、差旅费等,管理费用:企业在管理过程中发生的各项费用,如办公费、水电费等,财务费用:企业在筹集资金过程中发生的各项费用,如利息支出等。(六)其他关键科目解释研发投入资本化:指企业将研发支出在一定条件下转化为无形资产或长期待摊费用的过程。(七)新兴科目解释电子商务费用:企业在电子商务活动中发生的各项费用,如电子商务平台使用费、网络广告费等。(八)其他业务成本解释其他业务成本是企业除主营业务以外的其他业务所发生的支出或损失。(九)资产减值损失解释资产减值损失是指企业资产价值发生减值而产生的损失。(十)其他负债科目解释长期借款是企业向银行或其他金融机构借入的期限超过一年的各种借款。(十一)所有者权益内部科目的解释盈余公积是企业按照规定从净利润中提取的积累资金。(十二)损益类科目的解释营业外收入和营业外支出分别指企业在生产经营过程中发生的与日常生产经营活动无直接关系的收入和支出。(十三)现金流量表相关科目解释现金流量表中的现金流入和流出反映了企业在一定会计期间内的现金流入和流出情况。(十四)财务报表附注相关科目解释财务报表附注是对财务报表的补充说明,有助于使用者更准确地理解企业的财务状况和经营成果。(十五)税务相关科目的解释应交税费是企业应缴纳的各种税费。(十六)其他特殊业务相关科目的解释特殊业务相关科目的设置和使用需要根据企业的实际情况和具体业务来确定,四、总结通过对最新会计科目表的详细介绍以及对关键科目的详细解释,本文旨在帮助读者更好地理解和应用会计科目表,在实际应用中,企业和会计从业者需要密切关注最新的会计准则和制度的变化和发展趋势以确保会计处理的准确性和规范性同时还需要不断学习和

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号